어린이 종신보험 그리고 유니버셜 종신보험 가입 시 주의사항 어린이 종신보험 그리고 유니버셜 종신보험 가입 시 주의사항

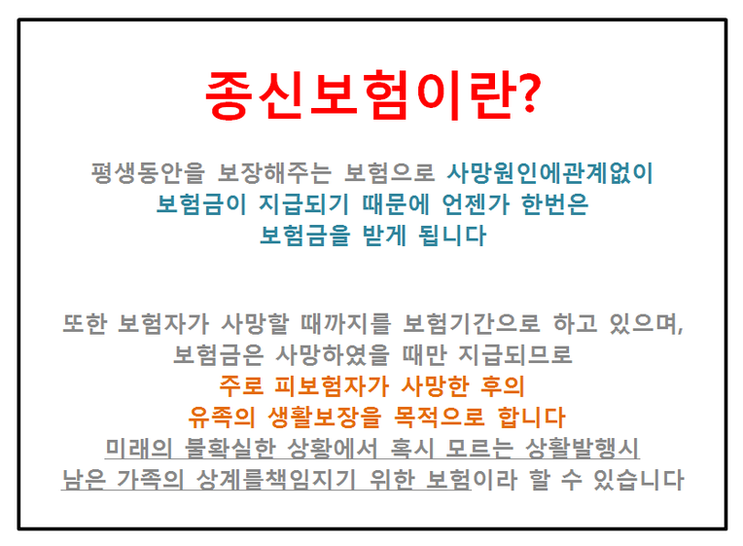

1. 아이의 종신보험이란 무엇인지 만나서 반갑습니다. 여러분은 자녀의 종신보험과 정기보험이라는 제품에 대해 어느 정도 이해하고 있습니까? 먼저 정기보험이란 지정된 기한 내에 사망한 경우에만 보험금을 지급받을 수 있는 능력이 있는 제품이고, 종신보험은 피보험자가 사망한 경우 보험금을 지급하는 제품입니다. 이러한 보험금은 일반적으로 가입 후 2년 후에 사망 원인을 무시하고 보험 수익자에게 전달됩니다. 1. 아이의 종신보험이란 무엇인지 만나서 반갑습니다. 여러분은 자녀의 종신보험과 정기보험이라는 제품에 대해 어느 정도 이해하고 있습니까? 먼저 정기보험이란 지정된 기한 내에 사망한 경우에만 보험금을 지급받을 수 있는 능력이 있는 제품이고, 종신보험은 피보험자가 사망한 경우 보험금을 지급하는 제품입니다. 이러한 보험금은 일반적으로 가입 후 2년 후에 사망 원인을 무시하고 보험 수익자에게 전달됩니다.

인기글

피보험자 사망에 이르게 되는 상황에 맞아 사망하게 됐을 때 유족들의 생계에 지원을 받기 위해서 준비하는 사람들이 많다는군요.여러분 개인의 목적에 부합하고 또 통합한 금액으로 가입하는 능력 있는 제품을 선정하는 것이 좋습니다.이 시간에는 정기 보험이라는 것 어떤 제품인지를 알아보고 다시 아이 종신 보험에 대해서도 보세요.아이 종신 보험도 진전을 거듭하고 있습니다.점점 더 새로운 컨셉으로 새로운 제품이 나타나고 있습니다.아이 종신 보험은 과거의 제품이 좋다는 생각을 많은 사람들이 열리는데 적절한 경우도 없네 무조건 좋다고만 이야기하는 것은 못할 것 같아요.기대 수명이 길어지고 보장 기간을 충분히 고려해야 하고 보장 금액도 향후의 화폐 가치 하락하는 것을 감안하고 선 비 해야 하니 이유입니다.이어 새로 생기는 기능도 많지?보험은 복잡하고 어렵다고 했는데..이런 부분까지 생각해야 하니까 점점 더 힘들지만 이렇게 꼼꼼하게 다루고 정기 보험과는 또 종신 보험은 무엇인가 한꺼번에 몰아 보는 것이 좋다.피보험자 사망에 이르게 되는 상황에 맞아 사망하게 됐을 때 유족들의 생계에 지원을 받기 위해서 준비하는 사람들이 많다는군요.여러분 개인의 목적에 부합하고 또 통합한 금액으로 가입하는 능력 있는 제품을 선정하는 것이 좋습니다.이 시간에는 정기 보험이라는 것 어떤 제품인지를 알아보고 다시 아이 종신 보험에 대해서도 보세요.아이 종신 보험도 진전을 거듭하고 있습니다.점점 더 새로운 컨셉으로 새로운 제품이 나타나고 있습니다.아이 종신 보험은 과거의 제품이 좋다는 생각을 많은 사람들이 열리는데 적절한 경우도 없네 무조건 좋다고만 이야기하는 것은 못할 것 같아요.기대 수명이 길어지고 보장 기간을 충분히 고려해야 하고 보장 금액도 향후의 화폐 가치 하락하는 것을 감안하고 선 비 해야 하니 이유입니다.이어 새로 생기는 기능도 많지?보험은 복잡하고 어렵다고 했는데..이런 부분까지 생각해야 하니까 점점 더 힘들지만 이렇게 꼼꼼하게 다루고 정기 보험과는 또 종신 보험은 무엇인가 한꺼번에 몰아 보는 것이 좋다.

자녀 종신보험 소개 자녀 종신보험 소개

종신 보험은 쉽게 보면 사망하자 이후 약속한 보험금을 수령하는 제품입니다.일반적으로 가장이 가족의 금전적 안정을 위해서 가입을 하게 되는 사례가 많습니다.이런 종신 제품도 계속 속하고 변화하고 발전하는 것에 오늘 해외 보험과 함께 비교하고자 합니다.종신 보험, 역모 기지 특약이 포함된 것으로 6개월간 팔았다.메도에룰 예정이라는 이야기를 듣거나 한 적이 있습니다.아마 업계 최초라고 하는 것 같습니다.보통 종신 보험은 가입한 본인(피보험자)이 사망하자 이후 다른 사람이 보험금을 받는 구조로 되어 있기 때문에 본인이 혜택을 받기를 바라는 사람이라면 종신 보험에 관심을 갖지 않은 것입니다.그런데 특히 사망 보험금을 내 노후 자금이라도 받을 수 있다면 관심이 생길 수 있습니다.종신+노후 대비(연금)인 셈이죠.한국에서 참 차면이 혁신적이었던 이유를 아세요?자장면도 먹고 짬뽕도 먹고 그러나 그릇이 반반이라고 하는 것을 유의해야 한다.어떤 구조로 되어 있는지 확인할 필요가 있을 것입니다.해당 제품 팸플릿의 내용을 찾고 예시 플랜을 보았습니다.3. 예시 플랜 확인 40세 남자 사망 보험금 1억 20년 나품베당, 해약 환급금의 일부 지급형 보험료 월 272,000원(총 6,528만원)보장 금액보다 납품 비율 65%사망 보험금 1억을 받기 때문에 20년 동 안월 272,000원을 납품하면 됩니다.가입자가 부담해야 하는 비율은 65%라는 것입니다.사망 보험금은 1억 고정입니다.만약 80세로 타계해도 100세로 타계해도 결국 받게 된 보험금은 1억명입니다.향후 통화 가치가 떨어질 것을 고려하면 지금의 1억이 미래의 1억이 없다는 것을 알 수 있습니다.그래서 일반적으로 종신 상품은 보쟈은쿰엑을 마음껏 하고 가입하는 경우가 많습니다.종신 보험은 쉽게 보면 사망하자 이후 약속한 보험금을 수령하는 제품입니다.일반적으로 가장이 가족의 금전적 안정을 위해서 가입을 하게 되는 사례가 많습니다.이런 종신 제품도 계속 속하고 변화하고 발전하는 것에 오늘 해외 보험과 함께 비교하고자 합니다.종신 보험, 역모 기지 특약이 포함된 것으로 6개월간 팔았다.메도에룰 예정이라는 이야기를 듣거나 한 적이 있습니다.아마 업계 최초라고 하는 것 같습니다.보통 종신 보험은 가입한 본인(피보험자)이 사망하자 이후 다른 사람이 보험금을 받는 구조로 되어 있기 때문에 본인이 혜택을 받기를 바라는 사람이라면 종신 보험에 관심을 갖지 않은 것입니다.그런데 특히 사망 보험금을 내 노후 자금이라도 받을 수 있다면 관심이 생길 수 있습니다.종신+노후 대비(연금)인 셈이죠.한국에서 참 차면이 혁신적이었던 이유를 아세요?자장면도 먹고 짬뽕도 먹고 그러나 그릇이 반반이라고 하는 것을 유의해야 한다.어떤 구조로 되어 있는지 확인할 필요가 있을 것입니다.해당 제품 팸플릿의 내용을 찾고 예시 플랜을 보았습니다.3. 예시 플랜 확인 40세 남자 사망 보험금 1억 20년 나품베당, 해약 환급금의 일부 지급형 보험료 월 272,000원(총 6,528만원)보장 금액보다 납품 비율 65%사망 보험금 1억을 받기 때문에 20년 동 안월 272,000원을 납품하면 됩니다.가입자가 부담해야 하는 비율은 65%라는 것입니다.사망 보험금은 1억 고정입니다.만약 80세로 타계해도 100세로 타계해도 결국 받게 된 보험금은 1억명입니다.향후 통화 가치가 떨어질 것을 고려하면 지금의 1억이 미래의 1억이 없다는 것을 알 수 있습니다.그래서 일반적으로 종신 상품은 보쟈은쿰엑을 마음껏 하고 가입하는 경우가 많습니다.

해지환급금 일부지급형은 20년간 납입하는 기간에는 표준 대비 적게 준다는 겁니다. 대신 보험료가 좀 낮은 편이라는 거죠. 납입하는 기간에 해지하면 그만큼 더 손해이기는 하지만 우리나라의 1~2년차 보험 해지율은 거의 30% 가까이 됩니다. 조기 해지는 결국 회사의 이익으로 돌아갑니다. 대략적인 그래프로 표현하면서 공부하다 보면 한 가지 시사점을 볼 수 있었습니다. 해지환급금 일부지급형은 20년간 납입하는 기간에는 표준 대비 적게 준다는 겁니다. 대신 보험료가 좀 낮은 편이라는 거죠. 납입하는 기간에 해지하면 그만큼 더 손해이기는 하지만 우리나라의 1~2년차 보험 해지율은 거의 30% 가까이 됩니다. 조기 해지는 결국 회사의 이익으로 돌아갑니다. 대략적인 그래프로 표현하면서 공부하다 보면 한 가지 시사점을 볼 수 있었습니다.

30년 만에 본전(제가 낸 보험료)회복 40년 기간 수익률 0.71%, 장기 투입품으로는 적합하지 않은 이윤율입니다.0.20년 내 10년간 기다림 어느 정도 원금이 복구된다고 볼 수 있는 제품인 것입니다.이번은 비교 군에 준비한 우리의 기준점에서 자신 있게 최고라고 주장하는 홍콩의 한 종신 보험 제품의 예시도 말씀 드리겠습니다.조건은 다음과 같습니다.41세의 남자 사망 보험금 50만달러(비교하기 쉽게 5억엔으로 생각하면 됩니다)20년간 추가 5억의 보장(보장 금액 곱하기 2배, 총 10억 보장)인연 보험료 1,475만원(월 123만원)20년 나프나프브 기간 중 사망 보험금 10억 총 보험료는 3억 정도 됩니다.보장 금액보다 지급 비율이 30%입니다.아까 한국 제품은 65%였습니다.유베당 제품임에도 한국에 비해서 절반 이상 보험료가 낮은 것입니다.0을 하나 추가한다고 해서 한국이 272만원, 홍콩은 123만원이었습니다.30년 만에 본전(제가 낸 보험료)회복 40년 기간 수익률 0.71%, 장기 투입품으로는 적합하지 않은 이윤율입니다.0.20년 내 10년간 기다림 어느 정도 원금이 복구된다고 볼 수 있는 제품인 것입니다.이번은 비교 군에 준비한 우리의 기준점에서 자신 있게 최고라고 주장하는 홍콩의 한 종신 보험 제품의 예시도 말씀 드리겠습니다.조건은 다음과 같습니다.41세의 남자 사망 보험금 50만달러(비교하기 쉽게 5억엔으로 생각하면 됩니다)20년간 추가 5억의 보장(보장 금액 곱하기 2배, 총 10억 보장)인연 보험료 1,475만원(월 123만원)20년 나프나프브 기간 중 사망 보험금 10억 총 보험료는 3억 정도 됩니다.보장 금액보다 지급 비율이 30%입니다.아까 한국 제품은 65%였습니다.유베당 제품임에도 한국에 비해서 절반 이상 보험료가 낮은 것입니다.0을 하나 추가한다고 해서 한국이 272만원, 홍콩은 123만원이었습니다.

홍콩 유베당 아이 종신 보험 제품의 주요 기능은 사망 보험금을 중간에 포상금 합계를 보면 20년간은 10억을 무조건 보장하고 있습니다.그러나 실제로는 매년 배당금이 적립되기 때문에 실제 총액에서 보험금을 받게 됩니다.결국 대부분 살게 되면 받을 수 있는 금액도 증가하는 것이에요.사망 보험금 10억을 기준으로 한국과 홍콩의 제품을 비교했습니다.많이 내는 것은 한국이었지만 한국은 10억원에 고정, 홍콩은 절반만 내더라도 10억에서 출발하고 100세에는 30억 이상으로 보험금의 액수가 오르는 것입니다.이것이 배당 보험의 힘입니다, 그리고 한국 이와갓웅 제품 없는 현실이 있습니다.4. 해지 환급 킨지는 해약 환급금의 예로서 포인트는 다음과 같다는 점입니다.13년 후에 원금 회복(한국보다 17년보다 빨리)80세 기준으로 원금 비교하고 4배 이상으로, 연간 수익률 4.100세 기준으로 원금 비교하고 10배 이상으로, 연간 수익률 4.7%한국보다 원금 회복이 빠른 것을 확인할 수 있습니다.즉 가입자가 손실을 입는 기간이 짧다는 것입니다.장기적 수익률은 4%중반 정도입니다.40년의 연간 수익률 0. 한국 상품과는 비교할 수 없습니다.홍콩 유베당 아이 종신 보험 제품의 주요 기능은 사망 보험금을 중간에 포상금 합계를 보면 20년간은 10억을 무조건 보장하고 있습니다.그러나 실제로는 매년 배당금이 적립되기 때문에 실제 총액에서 보험금을 받게 됩니다.결국 대부분 살게 되면 받을 수 있는 금액도 증가하는 것이에요.사망 보험금 10억을 기준으로 한국과 홍콩의 제품을 비교했습니다.많이 내는 것은 한국이었지만 한국은 10억원에 고정, 홍콩은 절반만 내더라도 10억에서 출발하고 100세에는 30억 이상으로 보험금의 액수가 오르는 것입니다.이것이 배당 보험의 힘입니다, 그리고 한국 이와갓웅 제품 없는 현실이 있습니다.4. 해지 환급 킨지는 해약 환급금의 예로서 포인트는 다음과 같다는 점입니다.13년 후에 원금 회복(한국보다 17년보다 빨리)80세 기준으로 원금 비교하고 4배 이상으로, 연간 수익률 4.100세 기준으로 원금 비교하고 10배 이상으로, 연간 수익률 4.7%한국보다 원금 회복이 빠른 것을 확인할 수 있습니다.즉 가입자가 손실을 입는 기간이 짧다는 것입니다.장기적 수익률은 4%중반 정도입니다.40년의 연간 수익률 0. 한국 상품과는 비교할 수 없습니다.https://thumbnews.nateimg.co.kr/view610///news.nateimg.co.kr/orgImg/fn/2024/07/08/202407081819498020_l.jpg

두 상품의 해지환급금을 비교하면서 알아보니 한국은 정보가 40년까지 밖에 없는 완벽한 비교는 어려웠지만 한국 제품은 무배당 제품임에 당연히 많은 증폭은 없었습니다. 5. 결론 결론을 알려드립니다. 한국의 보험은 무배당임에도 불구하고 해외 유베당 제품보다 보험료가 높은 경향이 있습니다. 가입자가 더 많이 내면서 이익은 보험사가 차지하는 상황입니다. 환급 측면에서도 더 많이 주는 것은 해외 제품입니다. 한국 제품은 투자 가치가 없고 물가상승률조차 따라가지 못하네요. 종신은 종신만 제대로 할 수 있는 유니버설 종신보험이 더 좋습니다. 노후를 준비하기 위해서라면 연금저축 제품을 선택하면 되는데, 그도 한국 제품은 수익률이 정말 낮고, 해외 유배당 연금저축 제품을 선택하는 것이 가입자 입장에서 훨씬 유리한 것으로 결론을 낼 수 있었습니다. 두 상품의 해지환급금을 비교하면서 알아보니 한국은 정보가 40년까지 밖에 없는 완벽한 비교는 어려웠지만 한국 제품은 무배당 제품임에 당연히 많은 증폭은 없었습니다. 5. 결론 결론을 알려드립니다. 한국의 보험은 무배당임에도 불구하고 해외 유베당 제품보다 보험료가 높은 경향이 있습니다. 가입자가 더 많이 내면서 이익은 보험사가 차지하는 상황입니다. 환급 측면에서도 더 많이 주는 것은 해외 제품입니다. 한국 제품은 투자 가치가 없고 물가상승률조차 따라가지 못하네요. 종신은 종신만 제대로 할 수 있는 유니버설 종신보험이 더 좋습니다. 노후를 준비하기 위해서라면 연금저축 제품을 선택하면 되는데, 그도 한국 제품은 수익률이 정말 낮고, 해외 유배당 연금저축 제품을 선택하는 것이 가입자 입장에서 훨씬 유리한 것으로 결론을 낼 수 있었습니다.

#어린이종신보험 #유니버설종신보험 #어린이종신보험 #유니버설종신보험