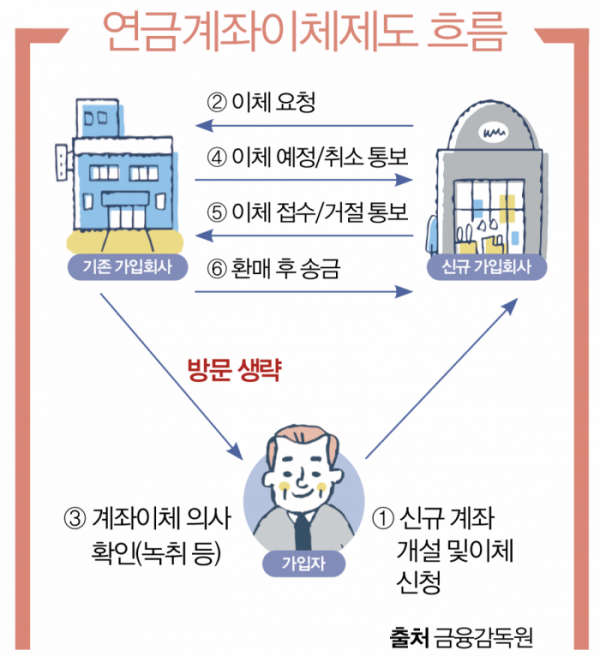

대한민국의 빈곤율이 OECD 회원국 중 최상위권에 속한다는 것은 다들 아실 겁니다. 그래서 많은 사람들이 IRP나 연금저축펀드라는 노후준비상품에 일찍부터 관심을 갖고 있습니다. 이 두 가지는 배당소득 면제와 연말정산 때 세액공제를 받을 수 있는데다 ‘배당’이 주어지는 특징이 있습니다.

특히 배당소득 면제 혜택은 일반 계좌로 운용하면 과세된다는 특징과 비교하면 큰 장점이기 때문에 더 큰 관심을 끌고 있습니다(물론 향후 연금 수령 시기에는 과세하겠습니다)따라서 이번 주제는 IRP와 연금저축펀드의 비교 및 배당은 어떻게 운용해 나가야 하는지 알아보겠습니다.

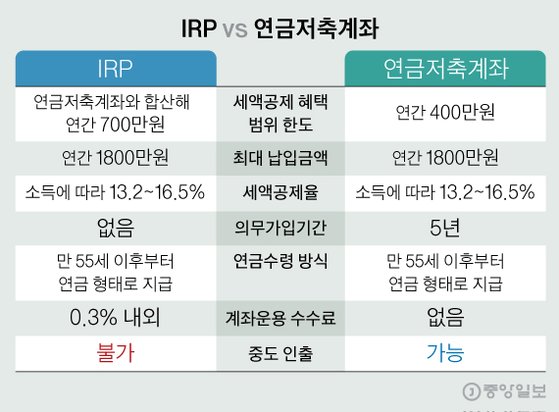

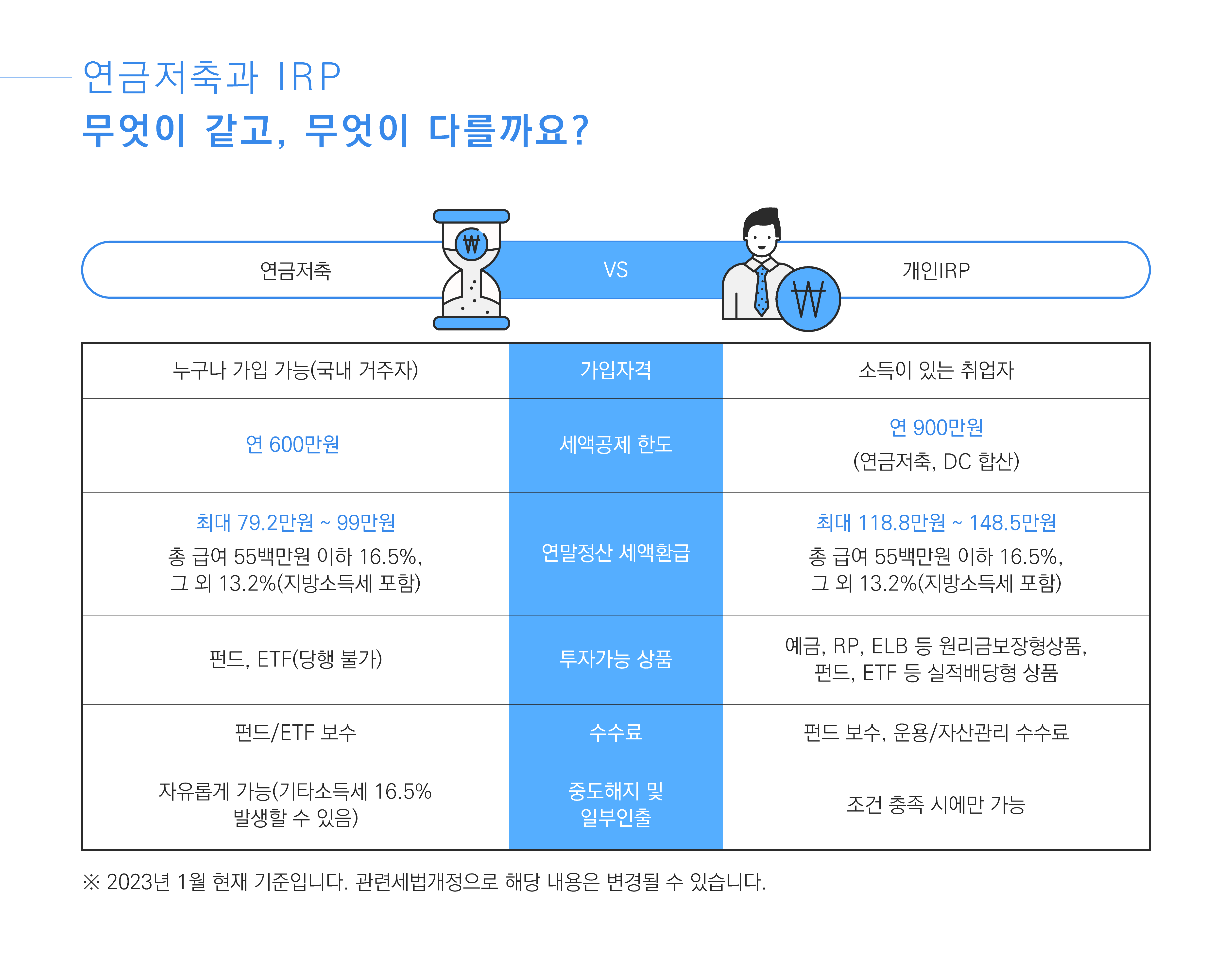

IRP VS 연금저축펀드의 특징은?

인기글

IRP VS 연금저축펀드의 특징은?

한편, 각 상품별 특징은 다음과 같습니다. IRP 한도 900만원의 소득이 있는 사람만 가입할 수 있다.연금저축펀드 한도 600만원의 소득 여부와 상관없이 누구나 가입할 수 있다.이 두 상품으로 노후 준비를 할 경우 어떻게 운용하면 좋을까?

첫번째로 배당입니다 종가기준 변동성이 작고 위와 같이 배당과 복리의 강점에 시너지 효과를 내는 방법으로 활용할 수 있습니다 예를 들어 tiger 미국배당 다우존스나 아리랑 고배당주 채권의 혼합이 있습니다 두번째로 S&P500입니다 이것은 말이 필요 없습니다 사실상 ‘미국’이라는 나라에 투자하는 것과 큰 차이가 없습니다. 미국 시가총액 500대 기업에 투자하는 것과 같고, 앞으로도 계속 오를 것이라고 생각한다면 여기에 사용하는 것도 고려해 볼 만합니다. 실제로 전설적인 투자 귀재 워런 버핏 씨가 이렇게 말했습니다.

물론 개인의 판단이 가장 중요하지 S&P500에 투자하라는 권유를 받은 것은 아닙니다.세번째로 나스닥입니다.

일반적으로 다른 나스닥 상품보다 저렴하기 때문에 접근성이 좋고 벤처나 첨단기술에 대한 시선과 전망을 긍정적인 방향으로 보고 있다면 고려해볼만 합니다. 이미 우량기업들의 종합체인 S&P500에 비해 성장주가 많기 때문에 상승하거나 하락폭이 더 넓다는 특징이 있습니다. 위 방법은 수많은 요소 중 예시를 위해 3가지를 든 것으로 절대 투자권유나 권유가 아니므로 선택 전 신중하게 고민하시고 개인의 선택·판단에 의해서만 결정하시기 바랍니다.

일반적으로 다른 나스닥 상품보다 저렴하기 때문에 접근성이 좋고 벤처나 첨단기술에 대한 시선과 전망을 긍정적인 방향으로 보고 있다면 고려해볼만 합니다. 이미 우량기업들의 종합체인 S&P500에 비해 성장주가 많기 때문에 상승하거나 하락폭이 더 넓다는 특징이 있습니다. 위 방법은 수많은 요소 중 예시를 위해 3가지를 든 것으로 절대 투자권유나 권유가 아니므로 선택 전 신중하게 고민하시고 개인의 선택·판단에 의해서만 결정하시기 바랍니다.

” 인생을 100세까지 산다고 가정할 때, 지금 나이는 24시 중~시다, 그러니까 당신은 아직 한창이다”라는 취지의 말을 들어보셨겠지만, 저는 그렇게 생각하지 않습니다. 저는 ‘노후’를 정확히 60세로 정의했습니다(극히 개인적인 기준에 불과합니다)!)현재 만28살이라 이제 32살이지만 이렇게 생각하면 벌써 제 인생시계는 24시중 11시30분정도입니다.

그렇기 때문에 남은 시간은 절반 정도밖에 남지 않았다고 생각해서 지금부터 노후를 생각하고 있는데 이웃 분들도 이런 본인만의 기준을 세우고 노후를 생각해보고 어떤 식으로 살아갈지 생각해 보는 것도 좋을 것 같습니다.